來源:中國合成樹脂網(wǎng) 2022-02-08 13:34:51

國內(nèi)PBAT行業(yè)上市公司主要品牌:金發(fā)科技(600143)、萬華化學(600309)、金丹科技(300829)、中糧科技(000930)、華信新材(300717)、國立科技(300716)、丹化科技(600844)等。

本文核心數(shù)據(jù):全球PBAT產(chǎn)能分布、全球生物降解塑料需求量、主要企業(yè)聚乳酸產(chǎn)能

白色污染后果嚴重,生物降解塑料需求增加

隨著經(jīng)濟的發(fā)展、消費升級以及快遞業(yè)和外賣等行業(yè)的快速發(fā)展,塑料已成為我們?nèi)粘I钪械谋匦杵罚缈爝f包裝、外賣打包盒、超市購物袋等。近年來塑料的消耗量不斷增長,帶來的環(huán)境污染問題日益顯現(xiàn),對人類的健康和生態(tài)環(huán)境帶來極大的危害。聯(lián)合國環(huán)境規(guī)劃署執(zhí)行主任英格·安德森說:“一個主要問題是塑料分解物的命運,例如微塑料和化學添加劑,其中許多已知有毒,對人類和野生動物的健康以及生態(tài)系統(tǒng)都有危害。”人體在多個方面都容易受到水源塑料污染的影響,這可能導致荷爾蒙變化、發(fā)育障礙、生殖異常和癌癥。塑料會通過海鮮、飲料,甚至是食鹽被人們攝入;當塑料懸浮在空氣中時,它們會被吸入并穿透皮膚。

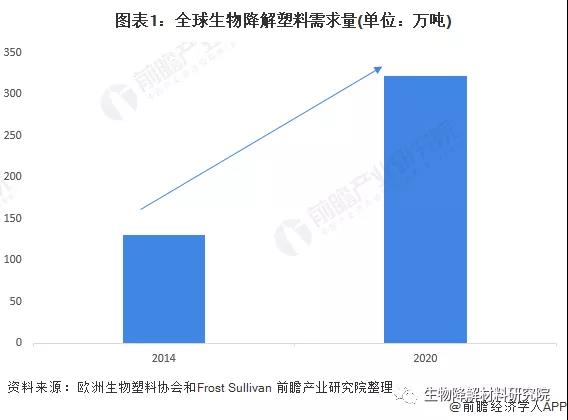

塑料污染的治理主要應從源頭減量、回收、替代、清理四方面入手,其中用在自然環(huán)境中可降解的塑料替代傳統(tǒng)塑料是上述治理工作的重要一環(huán)。因此全球生物降解塑料需求量呈較快增長趨勢。歐洲生物塑料協(xié)會和Frost & Sullivan數(shù)據(jù)顯示,2014年生物降解塑料需求130萬噸,到2020年達到322萬噸左右,年均增長率達到16.7%。

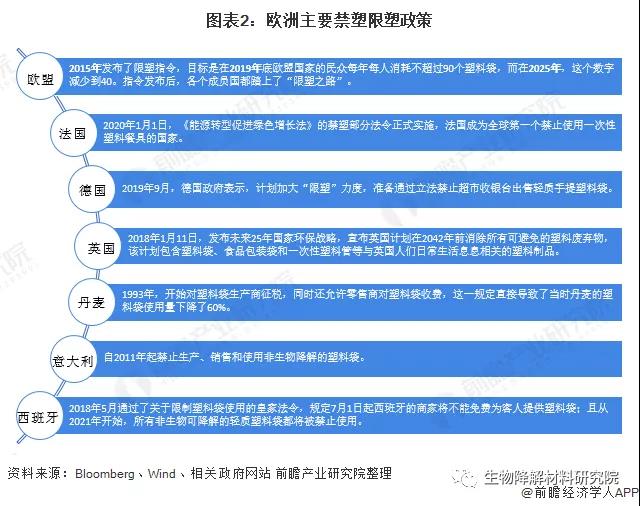

得益于“限塑令”,歐洲對生物降解塑料需求最大

據(jù)不完全統(tǒng)計,從2011年開始,歐洲國家開始推行各項法案,旨在限制一次性塑料產(chǎn)品的濫用與推廣可降解塑料:例如歐盟有機垃圾填埋指令要求成員國在2016年減少有機垃圾填埋量到1995年的35%等。

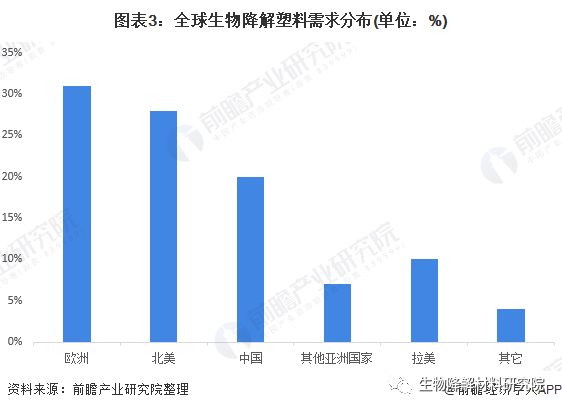

歐洲生物降解塑料市場快速發(fā)展主要得益于歐洲相關法律法規(guī)支持。全球生物降解塑料需求量中,歐洲的需求量最大,占比達31%,北美和中國占比分別為28%和20%。

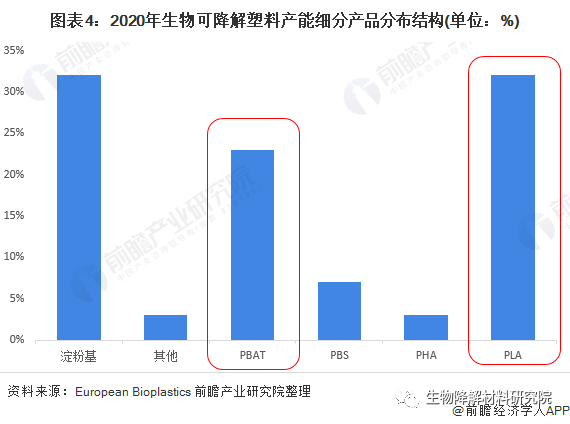

生物降解的塑料中PBAT和PLA的產(chǎn)業(yè)化程度最高

目前主要的可降解塑料中,PLA、PHA、PBS等主要原料是農(nóng)作物,PBAT、PCL等主要原料是石油,這些都是全生物降解的塑料,對塑料污染治理具有積極的意義。從產(chǎn)業(yè)化階段來說,可降解塑料中 PLA和PBAT的產(chǎn)業(yè)化程度最高,引領市場主流。相對來說,PLA的生產(chǎn)技術較為成熟,且總產(chǎn)能占比居于前列,產(chǎn)業(yè)化 程度最高,是在市場上被著重研發(fā)的對象;PBAT產(chǎn)業(yè)化程度較高,是可降解塑料中的主流產(chǎn)品。

European Bioplastics (歐洲生物塑料協(xié)會)認為2020年,在全球可生物降解的產(chǎn)能中,生物基塑料-可生物降解代表中PLA(聚乳酸)和淀粉基塑料的產(chǎn)能占比最大,均為32%。石油基塑料-可生物降解代表中PBAT的產(chǎn)能占比最大,為23%。

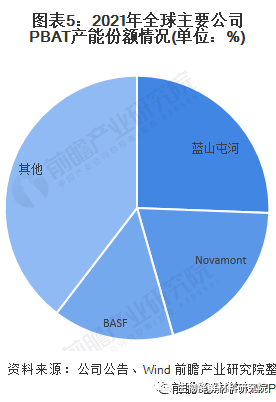

德、意兩國PBAT生產(chǎn)工藝成熟,產(chǎn)能排名前三

目前,PBAT生產(chǎn)工藝發(fā)展最早且最為成熟的是德國巴斯夫,巴斯夫(BASF)的PBAT商品名為ecoflex;意大利Novamont公司是世界上最早進行生物降解塑料產(chǎn)業(yè)化的企業(yè),Novamont的PBAT商品名是Origo-Bi。全球PBAT產(chǎn)能排名前三的企業(yè)為中國的藍山屯河(PBAT產(chǎn)能12.8萬噸/年)是意大利Novamont(PBAT產(chǎn)能10萬噸/年)和德國BASF(PBAT產(chǎn)能7.4萬噸/年)。

綜合來看,白色污染問題日益嚴重,導致可降解塑料的需求猛增,歐洲的禁塑令發(fā)展較早,且重視程度也較高,推動了各國對可降解塑料技術的發(fā)展,德國和意大利的企業(yè)成為最早研究PBAT技術的國家,因此意大利Novamont公司和德國BASF的PBAT技術最為成熟。(來源:前瞻經(jīng)濟學人)

京公網(wǎng)安備11010202009511號 京ICP備12032208號

京公網(wǎng)安備11010202009511號 京ICP備12032208號

消息")